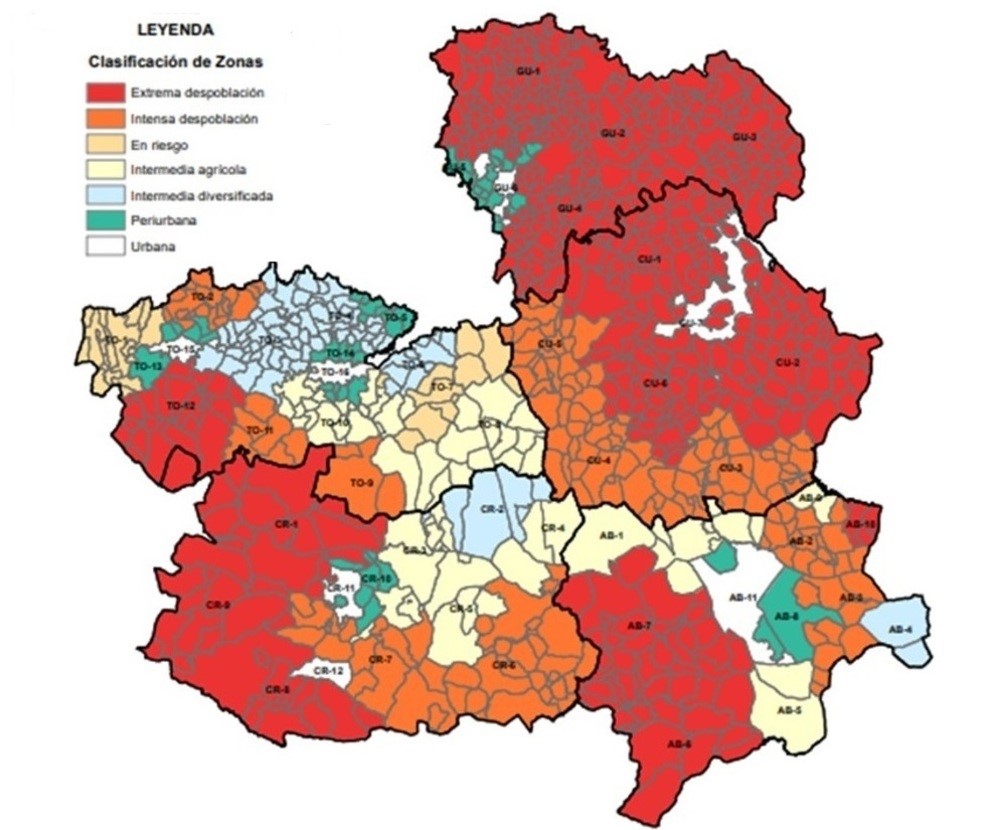

Casas de Ves, ha sido catalogada como zona de extrema despoblación con menos de 2000 habitantes, y como tal, el Gobierno de Castilla La Mancha articula una serie de medidas con beneficios fiscales y económicos para los habitantes, autónomos y empresarios de la localidad, así como medidas de apoyo e incentivos y subvenciones en el sector público.

Resumen de las medidas:

- Todos los vecinos y vecinas con residencia habitual y estancia efectiva en este municipio tendrán una desgravacíón fiscal del 25% en el tramo autonómico del IRPF que se reflejará en su próxima declaración de la Renta.

- Todos los vecinos y vecinas que adquieran o rehabiliten la vivienda habitual en su municipio tendrán una deducción fiscal del 15% en el tramo autonómico del IRPF.

- Todos los vecinos y vecinas que trasladen su vivienda habitual a su municipio por motivos laborales tendrán una deducción fiscal de 500 euros en el tramo autonómico del IRPF durante dos años.

- A las transmisiones de inmuebles que tengan por objeto la adquisición de la primera vivienda habitual se les aplicará un tipo reducido del 3% en el impuesto de Trasmisiones Patrimoniales y Actos Jurídicos Documentados (ITP-AJD), ambas modalidades.

- A las primeras copias de escrituras y actas notariales que documenten las transmisiones de inmuebles que tengan por objeto la adquisición de la primera vivienda habitual, se les aplicará el tipo reducido del 0,15%.

- A las transmisiones de inmuebles destinados a sede social o centro de trabajo de empresas o a locales de negocios se les aplicará el tipo reducido del 1% en el ITP-AJD.

- A las primeras copias de escrituras y actas notariales que documenten transmisiones de bienes inmuebles destinados a sede social o centro de trabajo de empresas o a locales de negocios, se les aplicará el tipo reducido del 0,10%.

- A las primeras copias de escrituras y actas notariales que documenten los actos de agrupación, agregación, segregación y división que se efectúen sobre suelos destinados a uso industrial o terciario, se les aplicará una bonificación en la cuota tributaria del 95% en AJD.

- En los procesos de concurrencia competitiva, a los proyectos empresariales de personas/entidades que se desarrollen en su municipio se aplicará una puntuación adicional del 40% del total de la prevista.

- Además, en los procesos de ayudas directas a las personas/entidades que pongan en marcha iniciativas empresariales en su municipio se aplicará un incremento del 40°/e de la intensidad de la ayuda.